Die peB-Erfolgsstory und das große Potenzial

Über 30.000 Personen haben sich bei SIGNAL IDUNA für den peB entschieden. Das zeigt, dass für die PKV-Versicherten eine Beitragsentlastung im Alter ein sehr wichtiges Anliegen ist. Die allermeisten Absicherungen bewegen sich in einer Entlastungshöhe von max. 650 Euro. Darüber hinausgehende Beträge kommen zwar vor, sind aber sehr selten. Die Absicherungsquote von rund 5 % (30.000 peB-Versicherte im Verhältnis zu 625.000 Vollversicherten) belegt aber auch, dass noch ein riesiges Potenzial in Ihren Beständen schlummert, insbesondere im Neugeschäft der letzten sehr erfolgreichen 5 Jahre.

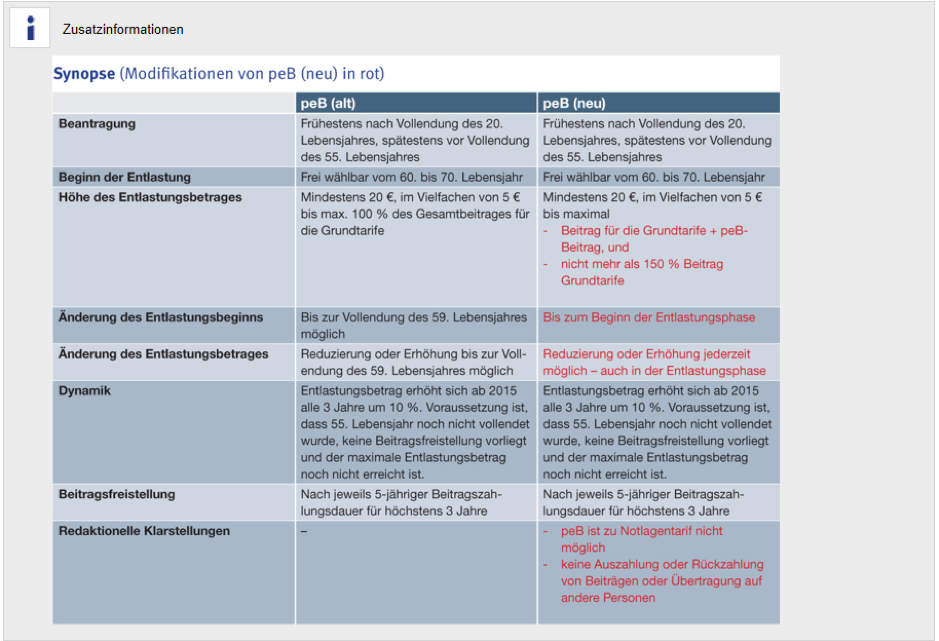

Die peB-Änderungen ab 2020

Als der peB 2012 eingeführt wurde, war die flexible Altersgrenze in der gesetzlichen Rentenversicherung noch nicht in Kraft. Mittlerweile hat sich aufgrund der geänderten gesetzlichen Rahmenbedingungen gezeigt, dass viele Versicherte den Wunsch haben, auch nach dem 60. Lebensjahr das peB-Endalter und die peB-Entlastungshöhe flexibel zu ändern. Das war im bisherigen peB (alt) nicht möglich. Gleichzeitig wurde auch deutlich, dass es bei sehr hohen peB-Entlastungen zu Kundenbeschwerden kommt. Und zwar immer dann, wenn der Kunde seinen peB vorzeitig reduzieren oder beenden möchte. Insoweit haben wir auf diese Situation reagiert und freuen uns, Ihnen heute folgende Änderungen vorstellen zu können, die für das Neugeschäft im peB gültig sind:

- Name/Tarifbezeichnung

Gut zu wissen: der Name ändert sich nicht. peB heißt auch mit neuen Bedingungen weiterhin peB (persönliche Beitragsentlastung). Zum besseren Verständnis wird im Folgenden zwischen peB (alt) und peB (neu) unterschieden. In den Policen bleibt es bei der Bezeichnung peB - Termin

peB (neu) steht im PDC mit dem Release ab dem 07.01.2020 zur Verfügung. - Neue Flexibilität „Beginn der Beitragsentlastung“ und „Entlastungshöhe“

Besonders erwähnenswert ist die neue Flexibilität: Sie können auch nach dem 59. Lebensjahr den „Beginn der Beitragsentlastung“ verändern. Besonders elegant ist dabei, dass Sie damit auch kurzfristig den Entlastungsbeginn vorziehen können. Der Beginn der Beitragsentlastung kann bis zum Beginn der Entlastungsphase geändert werden. Die Änderung der Entlastungshöhe ist dagegen immer möglich – also auch in der Entlastungsphase. - Maximale Entlastung

Die maximale Höchstgrenze für die Entlastung ist der zu zahlende Beitrag für den Grundtarif zuzüglich des peB-Beitrages. Insgesamt dürfen maximal 150 % des Grundbeitrages (ohne peB) entlastet werden. Die maximale Absicherungshöhe ist im PDC bei Auswahl des peB (über die Werte in der Dropdown-Box) hinterlegt. In der FAQ finden Sie unter Frage 38 dazu Beispiele. Mit dieser Regelung sind die bislang am häufigsten gewählten peB-Höhen auch weiterhin darstellbar. - peB-Beiträge

peB (neu) gibt es nur in Unisex: Der Beitrag für den peB (neu) entspricht im Neugeschäft dem Unisex-Beitrag peB (alt).

Informationen zur erfolgsabhängigen Beitragsrückerstattung des peB

Wir hatten Sie bereits darüber informiert, dass die erfolgsabhängige Beitragsrückerstattung für den peB ab dem Auszahlungsjahr 2022 (für 2021) entfällt. In den Auszahlungsjahren 2020 (für 2019) und 2021 (für 2020) bekommen alle peB-Versicherten - neben der BRE für ihre Grundtarife - auch die erfolgsabhängige BRE für den peB.

Informationen zu den steuerlichen Vorteilen des peB

Die peB-Beiträge sind im Rahmen des Bürgerentlastungsgesetzes als Vorsorgeaufwendungen bei der Einkommensteuer abzugsfähig. Dabei wird peB prozentual wie der versicherte Grundtarif behandelt. Dadurch erzielt man mit dem peB bei Abschluss deutliche Steuervorteile - je nach Steuersatz von bis zu 50 %. Beispiele für die steuerliche Anerkennung finden Sie in der FAQ unter der Frage 23.

Die peB-Auszahlung selbst ist steuerfrei. Allerdings reduziert die peB-Leistung die steuerlich abzugsfähigen Beiträge der Grundtarife. Dabei wird peB prozentual wie der versicherte Grundtarif behandelt.

Verkaufsunterlagen und Beantragung

Die aktualisierten Verkaufsunterlagen (peB-Kundenbroschüre Fo.Nr. 17211xx, peB-FAQ sowie der Folienvortrag zu peB) finden Sie in der Anlage. Die technische Beantragung des peB (neu) ist mit dem PDC ab sofort möglich. Sobald ein peB beantragt wird, erfolgt die automatische Zusteuerung eines peB-Merkblattes (Fo.Nr. 14292xx), das die wichtigsten Infos enthält. Bitte beachten Sie in dem Merkblatt auch die Informationen zur Anrechnung der peB-Mittel bei Reduzierung bzw. Kündigung des peB. Weitere Hinweise finden Sie auch in der FAQ (in der Anlage). Bei Fragen können Sie gerne Ihre Ansprechpartner im Vertriebsservice (VSC) kontaktieren.

Wichtige Hinweise zu peB (alt)

peB (alt) – Höchstgrenze 100% des Grundbetrages

Der bisherige peB (alt) wird im Neugeschäft nicht mehr angeboten. Bestandsversicherte können weiterhin im peB (alt) versichert bleiben. Reduzierungen oder Erhöhungen des Entlastungsalters oder der Entlastungshöhe können weiterhin bis zur Vollendung des 59. Lebensjahres vorgenommen werden. Erhöhungen des Entlastungsbetrages bei einem bereits bestehenden peB (alt) können nur erfolgen, sofern die Höchstgrenze von 100 % des Beitrages für die Grundtarife ohne peB (vgl. Abschnitt A 3 der Besonderen Bedingungen) noch nicht überschritten wurde. Für eine höhere Absicherung besteht die Möglichkeit von peB (alt) in peB (neu) umzustellen.

Weitere Hinweis zur Höchstgrenze finden Sie in der FAQ unter den Fragen 10 und 11.

Wechsel peb (alt) nach peB (neu)

Ein Wechsel von peB (alt) nach peB (neu) ist jederzeit ohne Gesundheitsprüfung möglich. Hierzu kann der Änderungsantrag zum peB (Fo.Nr. 12095xx) genutzt werden. Es gibt keine maschinelle Umstellung, weil in vielen Fällen peB (alt) weiterhin bedarfsgerecht ist. Bitte beachten Sie, dass es bei Umstellungen ggf. zu einem Wechsel von Bisex nach Unisex kommt, da peB (neu) nur in Unisex angeboten wird.

Weitere Hinweise zu Vertragsänderungen in peB (alt) finden Sie in der FAQ unter Frage 41.

Steueränderungsgesetz 2019

Bislang war es möglich, Beiträge zur Kranken- und Pflegeversicherung bis zum 2,5-fachen Jahresbeitrag vorauszuzahlen. Das hat den Vorteil, dass der Vorauszahlungsbeitrag im Jahr der Zahlung voll steuerlich berücksichtigt wird. Die Begrenzung auf das 2,5-Fache gilt nicht für Beitragsentlastungstarife, soweit sie der Beitragsminderung nach Vollendung des 62. Lebensjahres dienen. Hierfür konnten Einmalbeiträge auch über das 2,5-Fache hinaus steuerlich wirksam geleistet werden.

Ab dem 01.01.2020 fällt diese unbegrenzte Vorauszahlungsmöglichkeit für Beitragsentlastungstarife weg. Dafür können dann Beiträge zur Kranken- und Pflegeversicherung bis zum 3-fachen Jahresbeitrag vorausgezahlt werden.

Fazit:

Mit der Modifizierung des peB im Neugeschäft reagieren wir auf aktuelle Entwicklungen und auf Anregungen aus Ihrem Kreis. Jeden PKV-Versicherten und auch jeden potenziellen PKV-Kandidaten treibt das Thema „Beitrag im Alter“ um. SIGNAL IDUNA bietet mit dem peB eine moderne, zeitgemäße und attraktive PKV-Lösung. Neben den ohnehin vorgesehenen Maßnahmen Alterungsrückstellungen, gesetzlichen Vorsorgezuschlag und Überzinsen kann der PKV-Versicherte damit eigenständig vorsorgen.